首页

关于天讼

律所简介

天讼律师

天讼律师

玉环事务所

新闻中心

热点聚焦

天讼讲堂

天讼动态

天讼案例

合作客户

刑辩拾萃

无罪观点

天讼刊物

资质证书

在线留言

联系我们

咨询热线:0576-88808211

邮箱:

zjtsls2014@163.com

首页

关于天讼

律所简介

天讼律师

天讼律师

玉环事务所

新闻中心

热点聚焦

天讼讲堂

天讼动态

天讼案例

合作客户

刑辩拾萃

无罪观点

天讼刊物

资质证书

在线留言

联系我们

新闻中心

热点聚焦

天讼讲堂

天讼动态

天讼案例

合作客户

刑辩拾萃

无罪观点

最新产品

卢华富

王超

施友根

法律顾问一奚陈虹

查看更多

天讼动态

当前位置:

首页

>

新闻中心

> 天讼动态

虚开增值税专用发票罪——“十问十答”

所属分类:天讼动态

发布时间:2021-08-19

一、

何为“虚开增值税专用发票罪”?

虚开增值税专用发票罪是指违反国家税收征管和发票管理规定,有为他人虚开、为自己虚开、让他人为自己虚开、介绍他人虚开行为之一的,骗取国家税款的行为。

二、

何为“虚开”行为?

(1)没有货物购销或者没有提供或接受应税劳务而为他人、为自己、让他人为自己、介绍他人开具增值税专用发票;(2)有货物购销或者提供或接受应税劳务但为他人、为自己、让他人为自己、介绍他人开具数量或者金额不实的增值税专用发票;(3)进行了实际经营活动,但让他人为自己代开增值税专用发票。

三

、单位构成虚开增值税专用发票罪如何处罚?

单位构成虚开增值税专用发票罪的,采用双罚制,即不仅对单位判处罚金, 还对其直接负责的主管人员和其他直接责任人员判处自由刑。

四

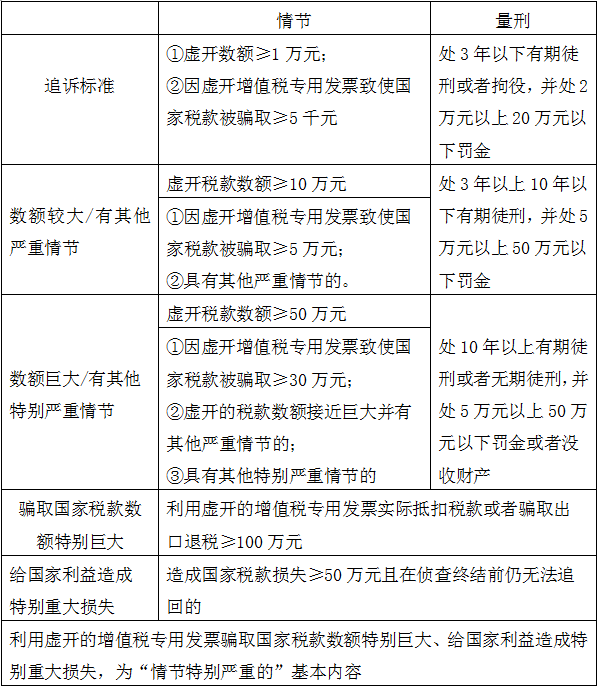

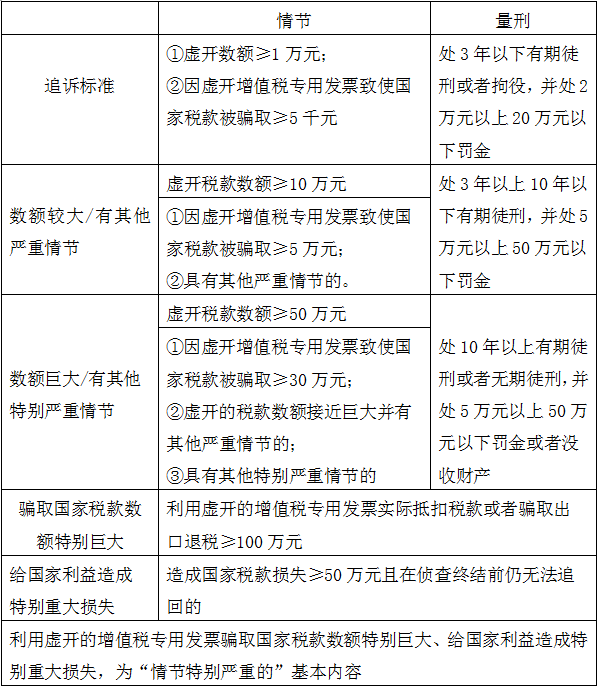

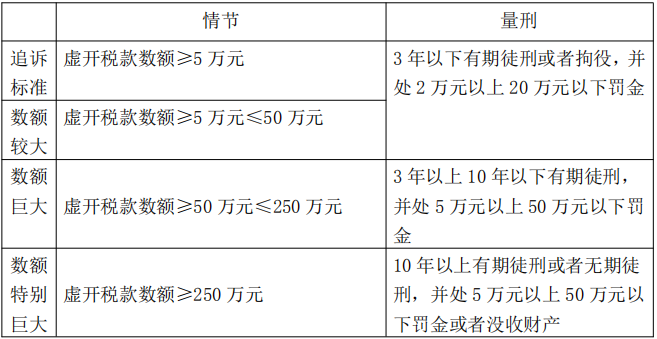

、虚开增值税专用发票罪的量刑标准是什么?

量刑标准如下:

根据最高人民法院电话回复参考《法释【2002】30 号》调整如下:

五

、是否具有虚开发票的行为就构成虚开增值税专用发票罪?

虚开增值税专用发票的真正危害在于抵扣税款,从而给国家税款造成损失。对于确有证据证实行为人主观上不具有偷骗税目的,客观上也不会造成国家税款流失的虚开增值税专用发票行为,不应以虚开增值税专用发票犯罪论处。

六

、如何认定虚开增值税专用发票的数额?

在行为人虚开销项发票后,为了抵扣又让他人虚开进项发票即“虚进虚出“的情形下,不应将虚开的销项税额与进项税额累计计算,而应当按照销项与进项中数额较大的一项进行计算。

七

、如何认定虚开增值税专用发票造成的损失?

所谓给国家税款造成损失的数额,实际上就是被骗取的国家税款在侦查终结以前无法追回的部分。

八

、补缴的数额是否需要计算在损失之内?

税务机关或者侦查机关向他们追缴被骗取的税款能够追回的,对该部分不宜作为损失数额计算在内。另外,还应当将行为人或其家属退赔的数额,以及税务机关向开票单位申领增值税专用发票时预收的税款部分从中予以剔除。

九

、虚开增值税专用发票罪是否区分主从犯?

在虚开增值税专用发票犯罪中,构成共同犯罪的,对起次要、辅助作用的应当认定为从犯。

十、

台州目前虚开增值税专用发票罪现状如何?

根据已公布的裁判文书显示,2015年—2017年6月份台州范围内涉及虚开增值税专用发票犯罪的案例共计48例。

咨询热线

短信

邮箱

留言