导读

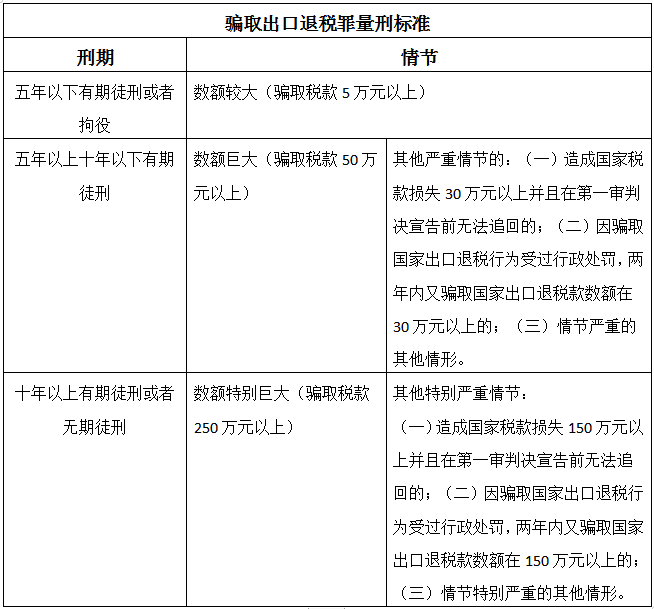

近年来,全国税务部门相继开展了一系列打虚打骗行动,使企业在办理出口退税业务也无时不面临着刑事责任风险的考验。而对于骗取出口退税罪,我国刑法又规定了严厉的惩罚措施。根据《刑法》第204条及《最高人民法院关于审理骗取出口退税刑事案件具体应用法律若干问题的解释》(以下简称《解释》)第三条至第五条的规定,骗取出口退税罪共有以下三档法定刑。

一、何谓“出口退税”

了解骗取出口退税罪,要先了解我国关于出口退税的制度规定。

所谓出口退税,指的是国家为了鼓励出口创汇,对我国报关出口的货物,退还在国内生产、流转环节已经实际缴纳的增值税和消费税,即对出口商品免税,并且退还在出口以前所征的增值税和消费税。

企业申请出口退税,必须同时满足以下四个条件:一是在出口以前,货物已被实际征收增值税、消费税等;二是货物已经报关离境;三是货物已在财务上作出口销售处理;四是已经收汇并经核销。而骗取出口退税行为,正是侵犯了我国的出口退税制度,采取了假报出口等欺骗手段,将依法不应出口退税的货物伪装成符合出口退税的条件,以骗取国家出口退税款。

二、骗取出口退税的常见行为方式

《刑法》第204条对于骗取出口退税罪的罪状描述为“以假报出口或者其他欺骗手段,骗取国家出口退税款”,即本罪的行为方式包括“假报出口”和“其他欺骗手段”。根据《解释》规定,具体行为方式主要分为以下几种:

1.“无中生有”——假报出口

这种方式是最原始也最简单的,即没有实际货物出口,但通过虚假的买卖合同(内购和外销合同)、增值税专用发票、税收专用缴款书、出口货物报关单、出口收汇核销单等有关出口退税的单据、凭证,虚构已税货物出口的假象,从而骗取国家出口退税款。

2.“偷梁换柱”——虚报谎报

在这种情形下,存在部分真实出口货物,但行为人为了获取更高的出口退税款,采取虚增出口货物的数量、单价、金额或者将低退税率的货物伪报成高退税率的货物等手段,骗取国家出口退税款。

3.“借名出口”——四自三不见

目前,此种方式是外贸企业涉及骗取出口退税罪中最为常见的情形,也是本文笔者要讨论的重点。

所谓“四自三不见”,是代理出口业务中的一种违规操作行为,指的是有进出口经营权的外贸企业在不见出口货物、不见供货货主、不见外商的情况下,允许或者放任他人自带客户、自带货源、自带汇票并自行报关,将代理出口业务伪造为自营出口业务。

通常在这种交易模式下大部分是没有真实货物交易的,外贸企业向中间人出具空白的出口单证,任其自带货物,自带外商,自带汇票,自行报关,外贸企业再凭中间人交回的形式真实但内容虚假的增值税专用发票、出口报关单、收汇核销单等单证,向税务机关申请退税。

根据《解释》第六条规定,只要有事实和证据证明有进出口经营权的公司明知他人可能要骗取出口退税,仍违反规定从事“四自三不见”业务,造成国家税款流失,即可推定其主观上明知,而不要求有证据证明公司明知他人必然要骗取出口退税。

三、“四自三不见”之主观明知性

我们首先要明确一点,并非所有“四自三不见”行为均可以认定为骗取出口退税罪。对于不能证实有进出口经营权的公司明知他人意欲骗取国家出口退税款的,即使造成了国家税款被骗的后果,也不能以骗取出口退税罪定罪处罚。

在实务中,此类案件的争议焦点往往集中在主观明知的认定上,即在主观上是否具有明知中间人意欲骗取出口退税款的目的。然而,主观是否具有犯罪故意,在司法实践中往往很难判断。

笔者结合近期参与经办的一起企业涉嫌骗取出口退税罪的案件,归纳了以下两个层面来论证其是否具有主观明知性。

1.主观上是否存在共同骗取出口退税的故意

首先,现有证据是否可以证实外贸企业曾与中间人共谋商量过虚假的出口业务,或者中间人曾明确告知过其出口业务的虚假性。

其次,中间人与介绍人(向公司介绍客户的人)或与外贸企业的负责人是否有特定关系,导致负责人基于对介绍人或者中间人的信任,没有对他们作更多的调查,符合常理判断。

再者,外贸企业收取的代理费用是否属于代理业务中的正常价格范围,或者更低。如果是,则获益和风险明显失衡,不符合常理判断,从而可以反证外贸企业不存在共同犯罪的故意。

2.客观上是否明知不存在真实货物出口

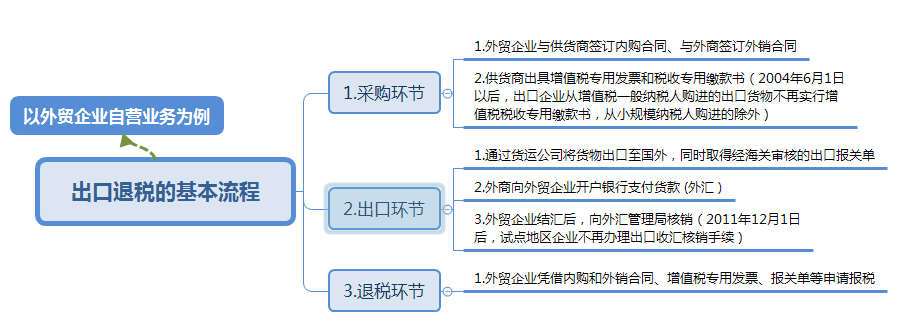

货物真实性,是证实其是否构成本罪的核心,客观上对于货物出口的真实性有无预见可能性,即证实其客观上是否明知不存在真实货物出口,这一点可以结合出口退税的具体业务流程来分析。

●首先,采购环节:外贸企业在签订合同时有无通过官网等途径审查了供货商和外商的注册信息,特别是对于国内供货商,有无到供货商处考察过生产和供货能力,比如有无派员工实地考察过货物,了解其出口业务及增值税专用发票的真实性等等。

●其次,出口环节:外贸企业在出口环节是否对相应的货代公司、报关行进行过资质审查,有无对交易(包括货源、货物质量、价格以及外商情况等)、仓储、运输、报关等具体内容进行了相关审查。如果已经尽到了必要的、合理的审查义务,也可以进一步排除主观故意。

●最后,退税环节:如果外贸企业是自行申请报税(目前因报税手续繁杂,有的外贸企业会委托会计公司代办),其是否尽到了审核义务:一是有无在国税局的系统验证发票的真实性;二是有无在海关的系统上审核货物出口的真实性;三是国税局在收到申请退税资料之后,还需向首次出口的供货商或首次出口某类商品的供货商所在的国税局进行函调,调查供货商的真实性。如果外贸企业经过上述审核并成功退税,那么从期待可能性出发,连国家机关都无法发现该出口业务系虚假,我们也不应期待普通企业有可能或有能力可以发现。

以上,笔者认为,即使外贸企业存在“四自三不见”的行为,但结合上述两个层面分析,在案证据不能证明其主观明知性,那么其行为也仅是普通的行政违法行为,最多只能证明其主观上存在过失,需承担相应的行政责任,而不应当承担刑事责任。

四、结语

对外贸企业“主观明知性”的认定上,应该坚持《刑事诉讼法》对刑事案件的证明标准,准确区分每一环节的人员是否具有犯罪的故意,正确区分罪与非罪,既不降低标准,放任犯罪,也不刻意拔高,刑及无辜。基于客观事实和法定证明标准,做出公平公正的判断,保障当事人的合法权益,共同维护法律的正确实施。

律师简介

朱虹颖

(浙江天讼律师事务所)

1.台州市青年律师演讲比赛一等奖

2.《“套路贷”恶势力犯罪集团的辩护策略》一文获得台州市律师理论与实务研讨会论文比赛一等奖、第九届浙江省律师论坛论文三等奖

3.《企业刑事法律风险防范的必要性探究和律师业务拓展》一文获得台州市律师理论与实务研讨会论文比赛三等奖

浙江天讼律师事务所

地址:台州市经济开发区东平路1001号