/场外配资/案例研究

自七月以来,随着新开户数量再创新高、股市企稳回暖等论调的兴起,牛市似乎正悄然而至,A股果然不负所望,于近期站上两年来新高。

与此同时,“配资炒股”、“杠杆盈利”的口号亦是甚嚣尘上,但随着7月8日证监会公布第一批《非法从事场外配资平台名单》,无论是配资方还是用资方似乎都惊觉“场外配资”已经人是而物非。

Q1

什么是场外配资

场外配资通常是指证券机构之外的杠杆资金借贷,具体是指融资融券、股票质押式回购等证券公司场内融资业务之外的,由银行、信托、基金、民间配资公司、自然人等非证券经营机构向投资者实施的股票融资行为。

场外配资人能够比融资融券渠道提供更为刺激的杠杆比例。以100万元为例,用资人只要支付一定的利息或费用,就能变成300万、500万……,盈利能力可谓扶摇直上。

对“一夜暴富”趋之若鹜的背后,从来不乏束马悬车的艰难困厄,而我国股民的悲痛记忆尤为深刻。2015年6月股市的异常震动,在不到20个交易日内,上证与深证指数下挫近40%,A股总市值缩水25万亿,投资者人均亏损40余万元,而其中就有杠杆资金的身影。

Q2

场外配资的政策变化:

山雨早来 骤雨侵盆

与2015年6月以来局部打击、整体温和的司法实务政策不同,场外配资的民事行为效力、刑事责任风险于2019年6月直面冲击。

而一切始于最高院与最高检在当月单独或共同发布了《关于为设立科创板并试点注册制改革提供司法保障的若干意见》《关于办理操纵证券、期货市场刑事案件适用法律若干问题的解释》《关于办理利用未公开信息交易刑事案件适用法律若干问题的解释》。

在各方仍纠结于配资主体对配资业务的影响时,《全国法院民商事审判工作会议纪要》(简称九民纪要)于2019年11月8日一锤定音:场外配资合同——无效!

2019年12月28日修订的《证券法》将第80条“禁止法人出借自己或者他人的证券账户”改为第58条“任何单位和个人不得违反规定,出借自己的证券账户或者借用他人的证券账户从事证券交易”,并于第120条新增“除证券公司外,任何单位和个人不得从事证券承销、证券保荐、证券经纪和证券融资融券业务”,场外配资——非法经营已无疑义。

那么,现实中的场外配资案例是否也能从之如流呢?

Q3

自然人之间配资合同案例的指引与纠葛:

省市割据 域内纷争

以《九民纪要》第86条及《理解与适用》“其他任何单位或者个人与用资人的场外配资合同,人民法院应当……认定为无效”为例,自2019年11月8日起,所有场外配资合同效力的裁判结果无疑应趋于同一。

但是,针对2019年6月至2020年6月的代表性案例研究却指向了不同结论。

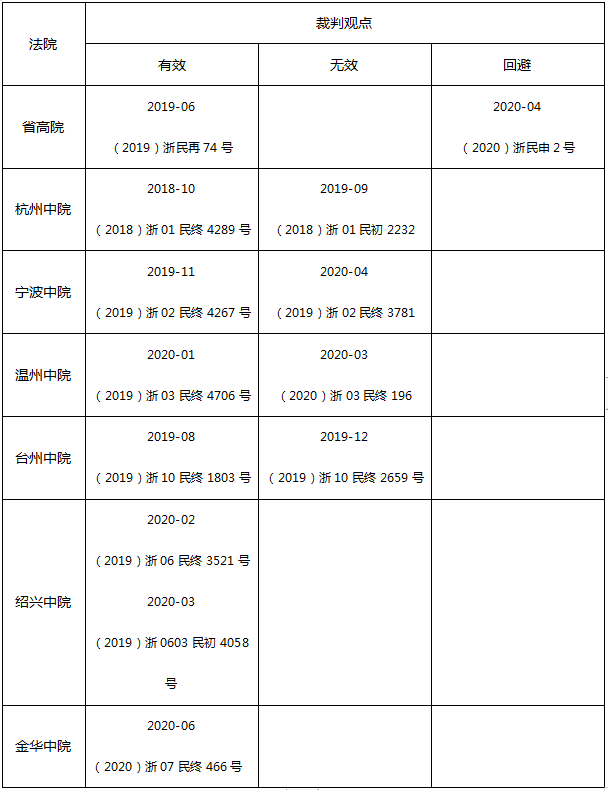

(一)浙江省内

最高人民法院及中级以上人民法院对于场外配资合同效力的讨论早于2019年6月。

研究期间内,浙江省高级人民法院共有5份可见裁判文书,除自然人与配资业务公司之间的合同无效外,未表达自然人之间配资合同无效的确切观点。而绍兴中院及金华中院则倾向于认定为有效,其他法院几乎均体现了从“有效”向“无效”转变的过程。

同时,天讼民商团队对于近期具有代表性的261个涉场外配资的案例进行了系统性研究,具体归纳如下:

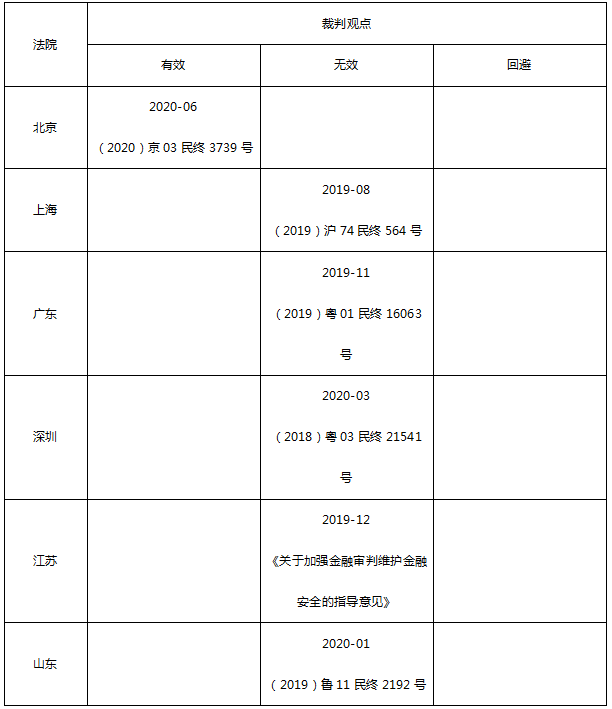

(二)浙江省外

Q4

场外配资业务的当下:

监管之下 略有生机

(一)《九民纪要》之后的案例解读:未被完全消除的合法性基础

实务中的纷争主要是因为国内民商纠纷裁判规则的统一,通常不是自上而下、一以贯之的。即便《九民纪要》已经珠玉在前,省高院的指导意见、中院的裁判规则仍有不遑多让的实践意义,这也是为什么场外配资业务尚有生机的现实基础。

支撑场外配资合同纠纷的案例中,各级人民法院均相对理性地对《九民纪要》当中背景内容,具体可归纳为以下几个方面:

01

配资主体是否属于“P2P公司或者私募类配资公司”;

02

配资资金是否规避监管;

03

是否利用二级或多级分仓功能(如伞形信托);

04

是否造成或加剧市场的非理性波动。

上述观点的多方探索表明,场外配资合同这扇紧闭的大门似乎留有合法通过的钥匙。

▽

(二)业务合法性的探索:从结构化信托展开

结构化信托是指投资者享有不同层级的信托收益权,优先级受益人根据约定享有获益,获益不足的,劣后级受益人承担差额补足义务。因差额补足承诺并非来自于信托机构,且仅约束优先级受益人与劣后级受益人。

除认可结构化信托模式外,《九民纪要》“关于营业信托纠纷案件的审理”一节对此类“保底条款”亦持肯定态度。

对场外配资有所了解的人均可发现,具有股票配资功能的结构化信托与场外配资在业务模式上似有异曲同工之妙,这也无怪乎《九民会议纪要理解与适用》认定该类合同无效,但现实中的案例解读则给出了完全相反的方向。

■ 北京市第二中级人民法院2019年11月19日判决的(2020)京02民终876号:

“蔡丽卿等与渤海银行股份有限公司北京分行金融借款合同纠纷”一案中,蔡丽卿向渤海银行申请融资用于配资业务,蔡丽卿承担差额补足义务,两者分别属于信托计划的劣后级与优先级受益人。最终两审法院以涉信托的金融借款合同判令蔡丽卿承担差额补足义务。

■ 而对于场外配资合同纠纷审理更为严格的广东省,广州市中级人民法院2019年11月26日判决的(2019)粤01民终17554号:

“李小明、中投骏和投资管理(北京)有限公司合同纠纷”一案,在排除伞形信托的基础上,认为信托计划用于买卖股票,属于以股权方式运用信托资金进行证券投资的合法行为。

结构化信托合法介入的可能性,是否表明类似的分级私募、金融委托理财等也能行之有道?

Q5

自然人之间配资合同案例的指引与纠葛:

铁幕合围 尚未可期

《证券法》第120条新增的“除证券公司外,任何单位和个人不得从事证券承销、证券保荐、证券经纪和证券融资融券业务”已于2020年3月1日施行,但实务的目光不能局限于此。

《证券法》

0

1

我们应当同时注意到,《证券投资基金法》自2015年4月、《信托法》自2001年4月修订以及与配资业务相关的其他法律、法规至今却鲜有新解面世。囿于部门法之间的未完全协调,以及司法实务中对《证券法》第120条的适用条件、强制性规范性质的争议,当前《证券法》对于场外配资业务的信号始于“严厉监管”,但未终于司法实务的“统一肃杀”。

只是不知道这余下的路程中,到底有多少是法内的应许之地,亦或是铁幕合上前最后的风光?毕竟资本市场不会怜悯未能上岸的人,场外配资亦是如此。

律师简介

王超

浙江天讼律师事务所副主任

联系方式:15824035118