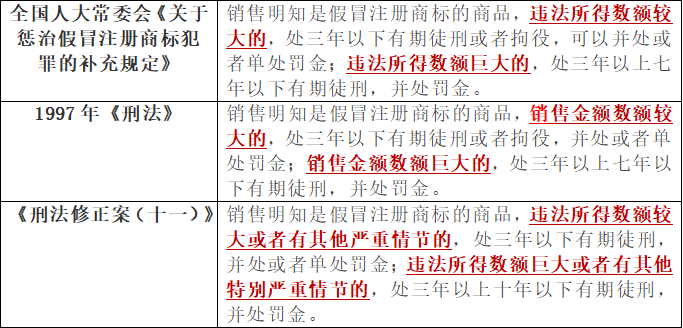

一、立法沿革

二、辩护思路

构成本罪,需行为人主观上明知自己销售的是“假冒注册商标的商品”,主观明知包括知道和应当知道。

关于行为人主观明知的认定,最高法、最高检《关于办理侵犯知识产权刑事案件具体应用法律若干问题的解释》(以下简称《解释》)第九条第二款明确了以下认定标准:(1)知道自己销售的商品上的注册商标被涂改、调换或者覆盖的;(2)因销售假冒注册商标的商品受到过行政处罚或者承担过民事责任、又销售同一种假冒注册商标的商品的;(3)伪造、涂改商标注册人授权文件或者知道该文件被伪造、涂改的;(4)其他知道或者应当知道是假冒注册商标的商品的情形。

同时,最高检发布的第二十六批指导性案例——【邓秋城、双善食品(厦门)有限公司等销售假冒注册商标的商品案】明确:应当结合相关证据认定不同环节被告人的主观明知。对售假源头者,可以通过是否伪造授权文件等进行认定;对批发环节的经营者,可以通过进出货价格是否明显低于市场价格,以及交易场所与交易方式是否合乎常理等因素进行甄别;对终端销售人员,可以通过客户反馈是否异常等情况进行判断;对确受伪造变造文件蒙蔽或主观明知证据不足的人员,应坚持主客观相一致原则,依法不予追诉。

结合上述,笔者结合实务经验,概括了以下认定主观明知的几种因素:

(1)销售商品的知名度。如商品系某知名品牌,则其有无相关授权、批发和零售价有无明显不合理;

(2)货物来源和销售途径。如进货来源、销售渠道、交付方式有无明显异常;

(3)行为人的既往工作经历。如行为人从事相关行业的时间、规模、销售经验和认知能力,是否足以辨别商品;

(4)行为人的事后表现。如面对监管机构的检查,行为人有无隐蔽销售、销毁证据,或面对消费者举报、投诉情况时的行为表现有无异常。

构成本罪还需符合在“同一种商品”上使用“相同的注册商标”。

1.同一种商品

根据两高、公安部《关于办理侵犯知识产权刑事案件适用法律若干问题的意见》的规定,名称相同的商品以及名称不同但指同一事物的商品,可以认定为“同一种商品”。“名称不同但指同一事物的商品”,是指在功能、用途、主要原料、消费对象、销售渠道等方面相同或者基本相同,相关公众一般认为是同一种事物的商品。

2.相同的注册商标

根据《解释》的规定,“相同的商标”,是指与被假冒的注册商标完全相同,或者与被假冒的注册商标在视觉上基本无差别、足以对公众产生误导的商标。

因此,销售的商品是否属于假冒注册商标的商品,也是区分罪与非罪的关键。如只是使用近似商标、在类似商品上使用相同商标,或者在类似商品上使用近似商标,均属于民事侵权,但不属于刑事犯罪。

《刑法修正案(十一)》将入罪标准由原先的“销售金额”修改为“违法所得数额”。根据修改后的刑法,构成本罪需违法所得数额较大或有其他严重情节。但目前新的司法解释尚未出台,故对于上述入罪标准还需进一步明确。在此,本文笔者仅讨论违法所得数额的概念界定及范围。

1.是否应当扣除成本

不同的司法解释对违法所得概念的界定和认定不同,导致在司法适用过程中存在一定分歧。

一种观点认为,违法所得是指获利数额,即以违法生产、销售获得的全部收入(即非法经营数额)扣除其直接用于经营活动的合理支出后剩余的数额。该观点在2012年有关部门征求最高人民法院研究室意见时,得到最高人民法院研究室的支持。

而最高人民检察院发布的规定却认为违法所得数额不应当扣除成本。1993年最高人民检察院发布的《关于假冒注册商标犯罪立案标准的规定》第二条规定,违法所得即销售收入。

从上述规定可以看出,对于违法所得是否要扣除成本,存在一定争议。笔者认为,既然立法者明确将“销售金额”修改为“违法所得数额”,可见二者的概念并不完全等同。在违法所得数额的具体认定上,也可以参照行政执法的标准。

2009年国家工商行政管理总局发布的《工商行政管理机关行政处罚案件违法所得认定办法》中明确了“违法所得”的一般认定和特殊认定原则。

一般认定原则,是指“以当事人违法生产、销售商品或者提供服务所获得的全部收入扣除当事人直接用于经营活动的适当的合理支出,为违法所得”。违法生产商品的违法所得按违法生产商品的全部销售收入扣除生产商品的原材料购进价款计算;违法销售商品的违法所得按违法销售商品的销售收入扣除所售商品的购进价款计算。

特殊认定原则,是指对于一些社会危害大或者违法成本难以计算的违法行为以其“销售收入为违法所得”。

当然,如果将违法所得数额扣除成本,可能会存在行为人为了实现高额利润,投入大量额外费用,从而可能导致违法所得数额较小而未达到立案标准的情形。笔者认为,立法者已经考虑到这种情形,故同时规定了“其他严重情节”这一兜底性规定。

2.如何认定成本范围

笔者认为,关于违法所得数额扣除成本的计算范围,在目前未出台相应司法解释的情况下,可以同样参照行政执法的认定标准。

2009年工商行政管理总局发布的《工商行政管理机关行政处罚案件违法所得认定办法》第九条规定,在认定违法所得时,对当事人在工商行政管理机关作出行政处罚前已经支出的税费,应予扣除。故笔者认为,在计算此类刑事案件违法所得数额时也可参考这一标准,将税费及直接用于经营活动的合理支出予以扣除,而对于间接产生的人工成本、租金等费用则可不予扣除。

“三、结语”

在探究本罪时,我们须先探究立法者修改法条的本意。只有准确理解立法目的,才能更准确地理解规定,也才能为辩护工作提供更有效的思路。

朱虹颖

浙江天讼律师事务所专职律师

联系方式:15867657728

1、台州市青年律师演讲比赛一等奖

2、台州市第三届检律论辩大赛优秀辩手及团体二等奖

3、《“套路贷”恶势力犯罪集团的辩护策略》一文获得台州市律师理论与实务研讨会论文比赛一等奖、第九届浙江省律师论坛论文三等奖

4、《企业刑事法律风险防范的必要性探究和律师业务拓展》一文获得台州市律师理论与实务研讨会论文比赛三等奖